「日本での会社設立と税金 ガイドブック 2025」パンフレットです。

ダウンロードしてご活用ください。(PDFファイル)

会社法のもとで企業の形態は、株式会社と持分会社(合名会社、合資会社、合同会社)という2つに大別されます。

形態による違いで特徴的なのは、会社債務に対する株主若しくは投資家の責任が有限か無限か、また出資と経営が分離しているか一致しているかという点です。

株式会社

株式会社は日本で最も広く利用されています。出資金額までの有限責任しか負わない株主から構成されており、株式会社の設立方法や、経営陣、会計、監査等については会社法で詳細に規定されています。

一般に株式会社は他の形態よりも事業を円滑に進めることができるとされ、金融面や信用性の面でも有利といわれています。

設立時の資本金に関する制限はなく、1円のみの払込みでも設立できます。

なお、外国人(非居住者)のみで、日本国内法人の設立が可能です。

持分会社

持分会社には、合名会社、合資会社、合同会社という3つの形態があります。

株式会社では出資者(所有)と経営者(経営)が明確に分離されていますが、持分会社は出資者が出資するだけでなく、業務執行も行ういわゆる所有と経営の一致を特徴としています。

また出資者である社員が互いの人的信頼に基づいて形成される会社形態であるので、小規模な事業に向いているといえます。

合名会社、合資会社は旧商法から存在する形態で、内部自治が認められている、会社設立手続が簡単であるなどのメリットがありますが、社員が無限責任であることなどから現状ほとんど活用されていません。

一方、合同会社は、持分会社のメリットを活かしつつ、社員の有限責任性を認めるなど、合名会社、合資会社のデメリットを補完した形態となっています。

株式会社と合同会社の比較

| 形態 | 株式会社 | 合同会社 |

|---|---|---|

| 出資者 | 株主 | 有限責任社員 |

| 必置機関 | 株主総会、取締役 | 社員総会、社員 |

| 業務執行者 | 代表取締役 等 | 業務執行社員 |

| 資本金の最低限度 | 1円 | 1円 |

| 定款の変更 | 株主総会の特別決議 | 総社員の同意 |

登記等

外国人投資家は外国為替法及び外国貿易法に基づく一定の書類を提出することにより、日本に支店を設置し、日本においていかなる商取引も行うことができるようになります。 日本における支店も、日本の会社法の規定に従う必要があり、外国の法人が継続して、商取引を行っていくには、日本における代表者(支店長)や事業の拠点を決定し、これらを最寄りの法務局で登記しなければいけません。

登記をすることによって日本国内での法人の存在が明らかになり、銀行で法人名義の口座を開設することも可能になります。

日本における代表者は、登記事項であり、日本の法律上、独力で支店の全ての活動を行う権限が与えられます。また、日本における代表者が変更される場合等には変更登記が必要です。

子会社への移行

支店から子会社に組織変更することは法律的には可能ですが、時間と費用が必要となるため、注意深く検討する必要があります。日本に子会社を設立し、支店の資産を子会社に譲渡するという判断もありますが、外国の法人が日本で長期的に事業を行う予定であれば、支店形態をとらず当初から子会社を設立するほうが望ましい場合もあることを考慮する必要があります。

駐在員事務所は法的な組織ではなく、また商業登記も必要ありません。よって外国人の投資家が日本の政府等へ何ら届出などをしなくても、事務所を開設することができます。 (ただし、外資系の銀行、証券会社、保険会社が日本において駐在員事務所を開設する際には、財務省への報告が義務づけられています。)

駐在員事務所が駐在員を雇用する場合には、源泉徴収義務が発生するため「給与支払事業所等の開設届」を所轄税務署へ提出する必要があります。また社会保険加入の必要性も生じてきます。

なお、駐在員事務所は、法的な地位が無いため、商取引の契約当事者となることができず、また銀行口座を開設することはできず、その活動は本店のための物品購入、本店のための物品保管、その他本店の事業の補助となる活動(本店への情報収集、広告・宣伝等)に制限されます。

日本国内において収益を生まないため、日本の法人税等の課税はありませんが、上記の制限を超える活動を行った場合には、課税が生じる場合があります。

また駐在員事務所は営業経費に関する資金に限り無制限に持ち込むことができます。

このように駐在員事務所の活動や資金に制限があるのは、駐在員事務所を開設した外国人投資家が、将来日本において支店または子会社を立ち上げるための一時的なものと考えられているためです。したがって駐在員事務所で市場調査などを行ってから支店や子会社へ移行するケースが一般的といえます。

駐在員事務所は、その活動が営業活動にあたるのか外国の本社のための単なる予備的かつ補助的な活動であるのかを、国税当局によって確認される場合があります。営業活動とみなされると、国内源泉所得については日本の法人税の対象となります。

外国法人の日本支店と外国法人の子会社である日本法人の税法上の取扱いの主な相違点は次の通りです。

本店または親会社が負担した費用の計上

日本支店の場合は、支店で稼得した利益に、外国本社で発生した費用のうち支店が負担すべきものとして合理的に計算された金額を付替えた上で利益計算を行い、法人税の申告を行うことは可能です。

日本の子会社の場合は、一定の契約に基づき、マネジメントフィーやロイヤリティ等の形で親会社に対する費用を計上することが可能です。

配当金

日本の子会社が国外株主に対して行う配当については、源泉所得税が控除されるのに対し、支店の(税引き後)利益を本店に送金する際には、源泉所得税が控除されません。

利子、使用料

日本の子会社から外国親会社に対して支払われた利子や使用料は、その送金に際して源泉所得税が控除されますが、不相当に多額の金額で無い限り、日本の子会社で費用と認められます。

一方、日本支店から外国の本社に支払われた利子や使用料は、一定の場合を除き費用になりません。日本支店が負担した利子や使用料が日本支店の設備購入のための借入金利子であると証明できるような場合は費用として認められますが、その場合は日本の子会社からの支払いの場合と同様に源泉所得税の控除が必要となります。

法的性格

支店は、外国企業の本店によって決定された業務を日本において行う拠点であり、通常は単独で意思決定を行うことを予定されていません。法律上は支店固有の法人格はなく、外国企業の法人格に内包される一部分として取り扱われます。したがって、一般的に支店の活動から発生する債権債務の責任は、最終的には外国企業に直接帰属することになります。したがって、支店の法的責任が本店(海外)にも及ぶというリスクを避けたいのであれば、子会社の設立という手段がよいかもしれません。

| 日本支店 | 子会社 | |

|---|---|---|

| 費用の計上 | 合理的な金額であれば可能 | 同左 |

| 配当金 | 源泉所得税の控除なし | 源泉所得税の控除あり |

| 利子、使用料 | 原則として費用とならない | 相当な金額であれば費用となる 源泉所得税の控除あり |

| 責任の帰属 | 海外の本店にも及ぶ | 子会社のみ |

外国法人の日本支店が得る所得の課税については、OECDモデル租税条約に沿って、支店が本店から分離独立した企業であったとした場合に得られる所得のみを日本での課税対象とする課税原則(「帰属主義」といいます。)が採用されています。

帰属主義においては、支店の果たす機能や事実関係に基づいて外部取引、資産、リスク、資本を支店に帰属させ、また本支店間の内部取引を独立企業間価格で行われたものとして認識する方法が採用されます。

税法上の根拠規定はありませんが、日本で独立した会社を設立し、外国企業に対してサービス提供を行う場合には、例えば、総費用に対して105%~110%程度のサービスフィーを計上するような会計処理が慣習的に認められることがあります。

外国法人の日本子会社がこのスキームを使い、親会社にサービスフィーを請求する場合、消費税法上このサービスフィーは輸出免税売上となり、消費税の還付請求ができる可能性があります。

但し外国法人の支店がこのスキームを使い本店に対する売上を計上しても、その売上高は内部取引とみなされるため、消費税の還付請求ができない場合があります。

税法上の届出は、会社や支店の設立後に所轄税務署に提出することが求められています。下記の表は特段の事情がない限り、会社と支店に共通の届出となります。

| 提出書類 | 添付書類 | 提出期限 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 1. 法人設立届出書(内国法人) | 定款のコピー |

設立登記の日から2ヶ月以内 | |||||||

| 2. 外国普通法人となった旨の届出書(外国法人) | 定款(和訳文)のコピー |

設置の日から2ヶ月以内 | |||||||

| 3. 青色申告の承認申請書 | なし | 以下のうち早い方の日 ・最初の事業年度終了の日の前日 ・設立日から3ヶ月を経過した日の前日 |

|||||||

| 4. 法人税の申告期限の延長の特例の申請書(注2) | なし | 事業年度終了の日 | |||||||

| 5. 給与支払事務所等の開設届出書 | なし | 給与支払事務所開設の日から1ヶ月以内 | |||||||

| 6. 源泉所得税の納期の特例の承認に関する申請書 | なし | 従業員が10名未満となった時 | |||||||

| 7. 減価償却資産の償却方法の届出書 | なし | 最初の確定申告書提出期限 | |||||||

| 8. 棚卸資産の評価方法の届出書 | なし | 最初の確定申告書提出期限 | |||||||

| 提出書類 | 添付書類 | 提出期限 |

|---|---|---|

| 9. 法人設立届 | 定款のコピー、登記簿謄本のコピー | 設立の日から15日以内(注3) |

| 10. 事業税及び住民税の申告期限の延長申請書 | なし | 事業年度終了の日 |

(注1)上記の他、消費税関係については別途届出書の必要な場合があります。

(注2)この申請の適用を受ける法人は、届出書を提出すれば、消費税についても申告期限が延長の適用を受けることができます。

(注3)都道府県民税及び市民税それぞれについて提出が必要です。

(注4)自治体により異なり、設立日から1ヶ月以内が期限である自治体もあります。

会社の税法上の事業年度は、定款等によって定められた会計期間と同様です。ただし事業年度は12ヶ月を超えることはできません。また外国法人の日本支店は外国の本店と同一の事業年度が税法上においても適用されます。なお日本の会社の多くは4月から3月の1年間を事業年度としていますが、決算日は会社の意思で自由に選択することができます。

税法上の会計基準は、日本で一般的に公正妥当と認められた会計基準に従うこととなり、一度採用された会計基準は継続適用する必要があります。会計上の税引き前利益と税法上の課税所得は一致することが原則ですが、課税所得は、課税上の目的のために、会計上の税引き前利益に一定の調整を加えて計算されます。

例えば、下記の接待交際費、寄付金、役員報酬等が税法上の損金算入限度額を超えていれば、会計上の税引き前利益に加算して、課税所得を計算することとなります。

法人税の申告及び納税の期限は決算日から2ヶ月後となっています。日本法人の場合は通常1ヶ月、外国法人の場合は更に数ヶ月の申告期限の延長が可能ですが、これらの期限までに国税当局に延長の申請書を提出しなければいけません。

また新設法人を除き、事業年度が6ヶ月以上の会社は、一定の場合を除き事業年度の最初の6ヶ月が過ぎる日から2ヶ月以内に中間(予定)申告を行う必要があります。この場合の納税額は、前年度の法人税額の50%(予定申告の場合)、または当期の6ヶ月間の中間決算に基づく課税所得により見積もられた法人税額(仮決算による中間申告の場合)となります。

青色申告制度は、納税者が正確な帳簿記録に基づき申告することを奨励するために設けられており、特別償却、各種準備金の設定、欠損金の繰越し(注)、欠損金の繰戻し還付、租税特別措置法上の税額控除等の特典があります。また、税務調査は上記の帳簿に基づき行われることになります。

この制度は外国法人も含めて、あらゆる納税者が利用できます。納税者がこの制度の適用を受けるためには、一定の帳簿組織を整備する必要がありますが、一度承認されると、帳簿組織等に変更がない限りは無期限に有効です。

新設法人等は、設立日から3ヶ月以内、もしくは設立後最初の決算日のいずれか早い日までに、青色申告の申請書を提出する必要があります。

(注)欠損金は10年繰越せます。また控除年度における控除限度額は、中小法人はそ の控除年度の所得の100%、中小法人以外は50%です。

法人税法上の課税所得は会社の損益計算書の税引き前利益をもとに、必要な項目について調整を加えて計算されます

法人税額はこの課税所得に以下の法人税率を乗じて計算されます。

また税額控除の適用がある場合には、上記の法人税額から一定額が控除されます。

| 課税所得の区分 | 資本金1億円以下 | 資本金1億円超(注3) | |

| 右記以外 | 適用除外事業者(注2) 通算法人 |

||

| 年800万円以下 | 15.0%(注1) | 19% | 23.20% |

| 年800万円超 | 23.20% | 23.2% | |

(注1)2027年3月31日以前に開始する各事業年度について適用される軽減税率です(本則は19%)。ただし所得金額が年10億円を超える事業年度は17%。

(注2)過去3事業年度の平均所得金額が年15億円を超える法人

(注3)資本金1億円以下で、資本金5億円以上の法人の完全子法人等を含みます。

(注4)法人税と合わせ、基準法人税額の10.3%相当額の地方法人税が課税されます。

法人住民税(都道府県民税及び市民税)には、法人税額に応じて計算される法人税割と資本等の金額と従業員の人数によって決定される均等割があります。

法人税割は、各都道府県や市の税率を法人税額に乗じて計算し、複数の都道府県や市に事業所が存在する場合には、その法人税割総額を各都道府県や市の事業所の人数の割合で按分します。

| 資本金等の額 | 市町村内の事業所等の従業員数 | 都道府県民税+市町村民税(注) | ||

|---|---|---|---|---|

| 標準税率 | 東京都 | 大阪府大阪市 | ||

| 50億円超 | 50人超 | 3,800,000 | 3,800,000 | 4,600,000 |

| 50人以下 | 1,210,000 | 1,210,000 | 2,010,000 | |

| 10億円超 50億円以下 |

50人超 | 2,290,000 | 2,290,000 | 2,830,000 |

| 50人以下 | 950,000 | 950,000 | 1,490,000 | |

| 1億円超 10億円以下 |

50人超 | 530,000 | 530,000 | 660,000 |

| 50人以下 | 290,000 | 290,000 | 420,000 | |

| 1,000万円超 1億円以下 |

50人超 | 200,000 | 200,000 | 225,000 |

| 50人以下 | 180,000 | 180,000 | 205,000 | |

| 1,000万円以下 | 50人超 | 140,000 | 140,000 | 140,000 |

| 50人以下 | 70,000 | 70,000 | 70,000 | |

(注)適用税率は各地方公共団体の条例で定められます。

(標準税率よりも高くなる場合があります)

| 市民税 | 道府県民税 |

|---|---|

| 6% | 1% |

(注1)適用税率は各地方公共団体の条例で定められ、標準税率よりも高率な場合があります。

(注2)資本金1億円超の法人等にはより高率な「超過税率」が適用されます。

事業税の課税所得は法人税の課税所得とほぼ同一ですが、一部相違する点があります。例えば、事業税では国外の固定的な施設を通して稼得した利益は課税所得に含まれません。また海外投資等損失準備金勘定への繰り入れや、技術等海外取引に係る所得の特別控除等も事業税では認められていません。事業税の税率は各都道府県によって定められ、所得の額に応じて税率が上がる仕組みになっています。

また法人事業税の一部は、都道府県間の税源偏在の是正に対応するため、地方法人特別税という国税として徴収し、各都道府県に再配分されています。

a)資本金1億円超の法人

| 付加価値割 | 資本割 | 所得割 |

|---|---|---|

| 1.2% | 0.5% | 1.0% |

| 基準法人所得割額(注3)の260% |

b)資本金1億円以下の法人

| 年所得区分 | 所得割 | |

|---|---|---|

| 軽減税率 | 400万円以下 | 3.5% |

| 400万円超800万円以下 | 5.3% | |

| 800万円超 | 7.0% | |

| 比例税率(注2) | 7.0% | |

| 基準法人所得割額(注3)の37% |

(注1)表中の各税率は標準税率です。各都道府県は制限税率(標準税率のそれぞれ1.2倍)を限度に条例で適用税率を定めます。

(注2)3以上の道府県において事業所等を設けて事業を行う法人で、資本の金額または出資金額が1千万円以上の法人は、比例税率を適用します。

(注3)「基準法人所得割額」とは、標準税率により計算した法人事業税所得割の税額をいいます。

上記の、法人税、地方法人税、法人住民税、事業税、特別法人事業税を合計した実効税率は、以下のとおりです。

| 2022年4月1日以後 開始事業年度 |

||

|---|---|---|

| 資本金1億円超(注) | 29.74% | |

| 資本金1億円以下 | 年所得400万円以下 | 25.89% |

| 年所得400万円超800万円以下 | 27.57% | |

| 年所得800万円超 | 33.58% | |

(注)資本金1億円以下の法人で、資本金5億円以上の法人の完全子法人等を含みます。

事業などの業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具などの有形固定資産や、ソフトウェアなどの無形固定資産は、一般的に時の経過等によりその価値が減っていきます。このような資産を減価償却資産といいます。

他方、土地や骨とう品などのように、時の経過により価値が減少しない資産は、減価償却資産に該当しません。

減価償却資産の取得に要した金額は、取得した時に全額経費となるのではなく、その資産の使用可能期間の全期間にわたり分割して経費としていくべきものです。この使用可能期間に当たるものとして法定耐用年数が定められています。減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の経費として配分していく手続です。

有形固定資産の償却方法には定率法と定額法があり、会社は資産の種類毎に償却方法を選択して、税務署に届出を行う必要があります。納税者が減価償却方法の届出を行わなかった場合には、法定償却方法である定率法が適用されることになります。

建物・無形固定資産(1998年4月1日以降に取得分)、建物付属設備・構築物(2016年4月1日以降に取得分)は定額法のみ認められています。

| 計算式 | |

|---|---|

| 定額法 | 取得価額 × 償却率 |

| 定率法 | 期首未償却残高 × 償却率(注2) ただし、上記の金額が償却保証額(注3)に満たなくなった年分以後は次の算式による。 改定取得価額(注4) × 改定償却率(注5) |

(注1)2007年4月1日以後事業供用の場合。

(注2)2012年4月1日以後の取得資産とそれ以前の取得資産では異なる償却率が適用されます。

(注3)資産の取得価額に当該資産の耐用年数に応じた保証率を乗じて計算した金額をいいます。

(注4)調整前償却額が初めて償却保証額に満たないこととなる年の期首未償却残高をいいます。

(注5)改定取得価額に対しその償却費の額がその後同一となるように当該資産の耐用年数に応じた償却率をいいます。

なお、固定資産を年度の途中で取得した場合は、実際に事業の用に供した月数分のみ償却の対象となります。また一定の固定資産には租税特別措置法上の特別償却制度が設けられています。

法人税法においては、「資産の種類」「構造」「用途」別に法定耐用年数を詳細に定め、画一的に取扱うこととされています。

耐用年数が1年以内もしくは10万円未満の固定資産の場合は、取得した事業年度の費用とすることができます。

| 耐用年数 | 定額法 | 定率法 | 耐用年数 | 定額法 | 定率法 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 償却率 | 改定償却率 | 保証率 | 償却率 | 改定償却率 | 保証率 | ||||

| 2年 | 0.500 | 1.000 | - | - | 18年 | 0.056 | 0.111 | 0.112 | 0.03884 |

| 3年 | 0.334 | 0.667 | 1.000 | 0.11089 | 19年 | 0.053 | 0.105 | 0.112 | 0.03693 |

| 4年 | 0.250 | 0.500 | 1.000 | 0.12499 | 20年 | 0.050 | 0.100 | 0.112 | 0.03486 |

| 5年 | 0.200 | 0.400 | 0.500 | 0.10800 | 21年 | 0.048 | 0.095 | 0.100 | 0.03335 |

| 6年 | 0.167 | 0.333 | 0.334 | 0.09911 | 22年 | 0.046 | 0.091 | 0.100 | 0.03182 |

| 7年 | 0.143 | 0.286 | 0.334 | 0.08680 | 23年 | 0.044 | 0.087 | 0.091 | 0.03052 |

| 8年 | 0.125 | 0.250 | 0.334 | 0.07907 | 24年 | 0.042 | 0.083 | 0.084 | 0.02969 |

| 9年 | 0.112 | 0.222 | 0.250 | 0.07126 | 25年 | 0.040 | 0.080 | 0.084 | 0.02841 |

| 10年 | 0.100 | 0.200 | 0.250 | 0.06552 | 26年 | 0.039 | 0.077 | 0.084 | 0.02716 |

| 11年 | 0.091 | 0.182 | 0.200 | 0.05992 | 27年 | 0.038 | 0.074 | 0.077 | 0.02624 |

| 12年 | 0.084 | 0.167 | 0.200 | 0.05566 | 28年 | 0.036 | 0.071 | 0.072 | 0.002568 |

| 13年 | 0.077 | 0.154 | 0.167 | 0.05180 | 29年 | 0.035 | 0.069 | 0.072 | 0.02463 |

| 14年 | 0.072 | 0.143 | 0.167 | 0.04854 | 30年 | 0.034 | 0.067 | 0.072 | 0.02366 |

| 15年 | 0.067 | 0.133 | 0.143 | 0.04565 | 40年 | 0.025 | 0.050 | 0.053 | 0.01791 |

| 16年 | 0.063 | 0.125 | 0.143 | 0.04294 | 50年 | 0.020 | 0.040 | 0.042 | 0.01440 |

| 17年 | 0.059 | 0.118 | 0.125 | 0.04038 | |||||

青色申告法人である中小企業者等(連結法人、常時使用する従業員数が500人を超える事業年度、過去3事業年度の平均所得金額が年15億円を超える事業年度は除きます。)が30万円未満の減価償却資産(注)を取得した場合には、年間300万円を限度に、取得した事業年度の損金とすることができます。

また、10万円以上20万円未満の減価償却資産を取得した場合は、上記の償却方法によらず、取得価額の均等額を3年間で毎期同額ずつ残存価額ゼロまで償却する方法(一括償却といいます)も認められます。

(注)主要な事業として行われるもの以外の貸付用のものは除かれる予定です。(実施時期は未定)

法人税法上接待交際費や寄付金が費用と認められる範囲は制限されます。

具体的には、

*1. 期末資本金額が1億円以下の法人が支出する接待交際費については、800万円までは全額損金算入され、800万円を超える部分について、その全額が損金不算入となります。

*2.資本金100億円超の法人を除き、交際費等のうち飲食のための費用に限りその50%が損金算入されます。

(したがって中小法人については、*1と*2との選択適用が可能となります)

また直接的な対価が無いにもかかわらず、会社が公的施設やその他の施設等に対して行った、経済的利益の贈与または無償の供与を税法上の寄付金といいます。

寄付金の損金算入限度額は通常寄付金控除前の課税所得の0.625%と、期末資本金額等の0.0625%の合計額となります。また、関連会社に対する、債権放棄や通常の率を超えて支払われる利子なども、税法上は寄付金とみなされます。

接待交際費や寄付金の損金算入限度額の計算上適用される期末資本金額は、外国法人の日本支店の場合、外国法人の資産の額と日本支店の資産の額の比率を、外国法人の期末資本金額に乗じたものとみなします。

役員給与には税法上の損金算入限度額があります。

取締役会の構成員は法人税法上の役員であり、うち使用人を兼務している使用人兼務役員と、使用人には含まれない純粋の役員があります。税法上の制限があるために、使用人兼務役員の報酬は、使用人としての報酬と役員としての報酬に区分されます。

外国会社の日本における支店の代表者は、外国会社の取締役会の構成員でない限り、通常は役員ではなく、使用人とみなされます。

役員給与は通常損金算入できますが、不相当に高額な部分(実質基準)または定款や株主総会で決議された報酬(形式基準)を越える部分は損金算入が認められません。

また役員に対する賞与は税務署への事前届出等一定の要件のもと、損金算入が認められます。上記の使用人兼務役員の使用人部分賞与は、他の使用人と同程度の金額であり、かつ同様の方法で支払われる場合は事前届出なしで損金として認められます。

役員の給与には、有利な価格での資産の譲渡、役員社宅の供与、無利子のローン、債務免除などの経済的利益も含まれます。ただし上記の取引が妥当な金額で行われ、毎月固定金額であれば、賞与ではなく給与と認められ、損金算入が認められます。

なお法人税法上、役員報酬額の変更は、年1回の定時株主総会の決議に基づき、事業年度開始後3カ月以内に行われる場合のみ損金算入が認められます。したがってそれ以外の時期に変更が行われた場合は、その事業年度においてその変動した部分については損金不算入となります。

企業グループの一体的運営が進展している最近の状況を踏まえ、実態に即した課税を行う趣旨で2010年よりグループ法人税制が導入されました。

グループ法人税制では100%グループ内法人を、一つの法人のように捉えて課税する仕組みがとられており、内容は大きく次の2つがあります。

*グループ内法人間の特定の取引を、内部取引のように捉える。

*グループ内法人の中小企業特例の適用可否基準に親法人の資本金の額を用いる。

グループ法人税制は、100%グループの完全支配関係にある法人間に適用されます。

完全支配とは、直接または間接に100%の株式を所有していることをいいますが、従業員持株会やストックオプションにより保有される株式が、発行済株式(自己株式を除く)の5%未満の場合は、これらの株式を発行済株式から除いて判定します。

また完全支配関係は、当事者間の完全支配の関係(いわゆる親子会社の関係)、当事者間の完全支配の関係がある法人相互の関係(いわゆる兄弟会社の関係)を含みます。

グループ法人税制の対象法人に適用される規定には次のようなものがあります。

<中小企業に適用される特例>

法人税の軽減税率、特定同族会社の特別税率の不適用、交際費等の損金算入の特例、貸倒引当金の法定繰入率、欠損金の繰戻しによる還付

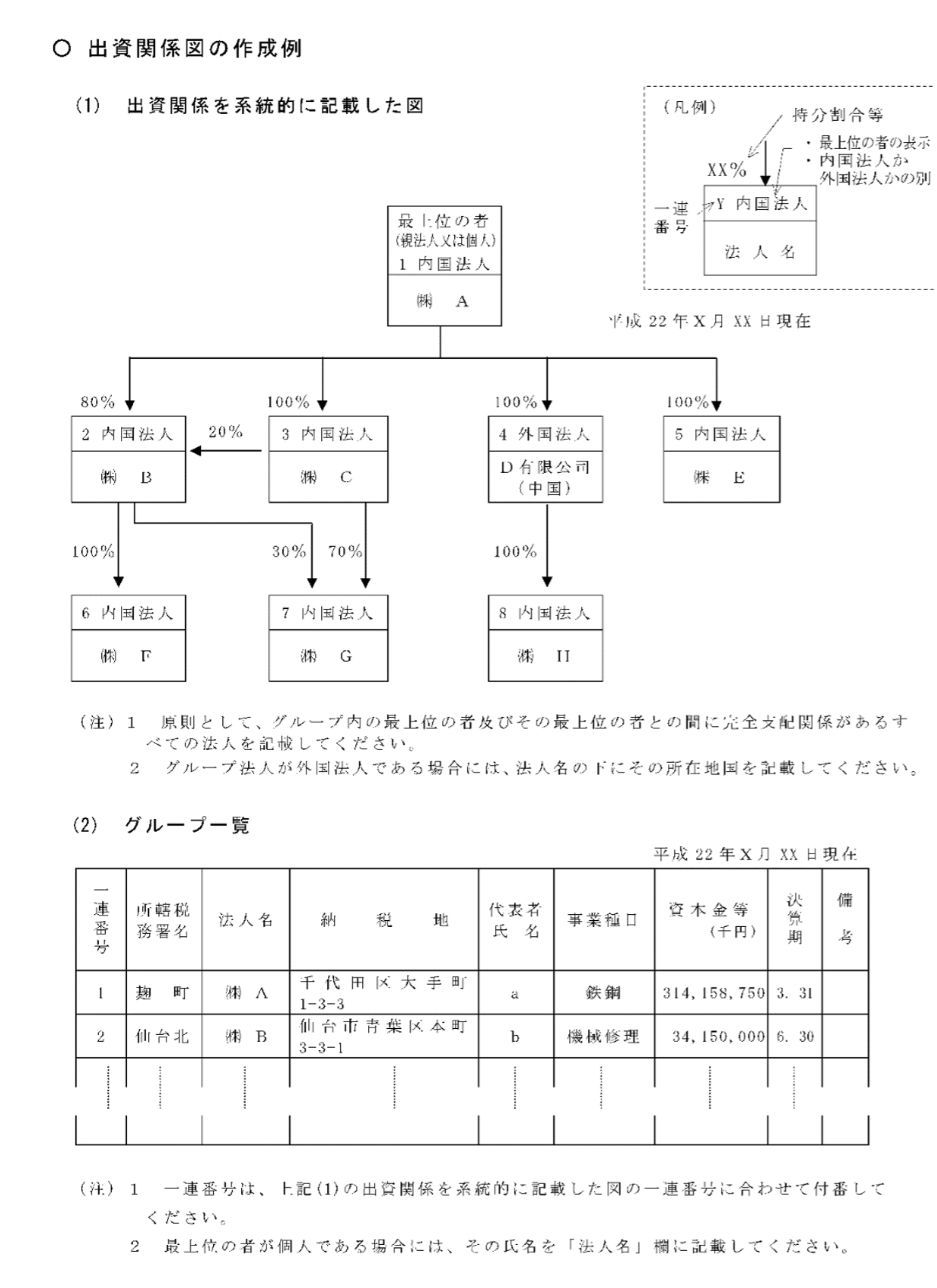

内国法人が100% 子会社や親会社、あるいはグループ内の兄弟会社など、その内国法人との間に完全支配関係がある他の法人を有する場合は、確定申告書に完全支配関係があるグループ内の最上位の法人または個人を最上位として、その出資関係を系統的に示した図(以下、「出資関係図」といいます)を添付する必要があります。

出資関係図は期末時点の状況に基づいて作成し、出資関係を系統的に図示するほか、グループ内の各法人の法人名、納税地、所轄税務署、代表者氏名、事業種目、資本金等の額、決算期などの項目を一覧表示します。ただしグループ内の法人が多数である場合には、これらすべての記載項目を記入することは困難なため、系統図とは別の様式で作成して差し支えありません。以下は、出資関係図の作成例です。

会社が設備投資した場合や雇用を拡大した場合などで一定の要件を満たすときは法人税法において優遇措置が設けられています。主な優遇措置は以下のとおりです。

| 優遇措置 | 対象法人 | 要件 | 優遇措置の内容 | 備考 |

|---|---|---|---|---|

| (1)中小企業投資促進税制 (注1) | 中小企業者(注2)である青色申告法人で一定の事業を営む法人 | 2027年3月31日までに、新品の機械等を取得等し、国内事業に供用 | 取得価額の30%の特別償却または7%の税額控除(注3、4) | 対象資産は、新品で取得した一定の機械装置、車両、ソフトウェアなどで、単体の金額が一定額以上のもの |

| (2)中小企業経営強化税制 | 中小企業者(注2)である青色申告法人で一定の事業を営む法人 | 2027年3月31日までに、対象資産を取得等し、国指定事業に供用 | 取得価額の100%の即時償却、または7%(注5)の税額控除。 | 対象資産は、「中小企業等経営強化法」の認定を受けた経営力向上計画に基づき取得された、生産等設備を構成し、新品かつ貸付け用ではない、機械装置、工具、器具備品、建物付属設備、ソフトウェアで、一定金額以上のもの。 |

| (3)賃上げ促進税制 | 青色申告法人である中小企業者等 | 2024年4月1日~2027年3月31日開始事業年度について、国内雇用者給与が前年度に比べ1.5%以上増加 | 前年度からの給与等支給増加額の15%(給与等支給増加率が2.5%以上の場合は30%。さらに教育訓練費が前年度比5%以上増加し、かつ教育訓練費の額が雇用者給与等支給額の0.05%以上である場合は5%の上乗せ、くるみんまたはえるぼし二段階目以上の認定を受けた場合は5%の上乗せあり)の税額控除(注4) | 賃上げを実施した年度に控除しきれなかった金額は5年間の繰越しが可能(ただし税務署へ控除明細書の提出が要件。) |

| 青色申告法人である従業員数2千人以下の法人のうち一定のもの | 2024年4月1日~2027年3月31日開始事業年度について、継続雇用者給与が前年度に比べ3%以上増加 | 前年度からの給与等支給増加額の10%(給与等支給増加率が4%以上の場合は25%。 さらに教育訓練費が前年度比10%以上増加し、かつ教育訓練費の額が雇用者給与等支給額の0.05%以上である場合は5%の上乗せ、プラチナくるみんまたはえるぼし三段階目以上の認定を受けた場合は5%の上乗せあり)の税額控除(注4) |

||

| 青色申告法人 | 2024年4月1日~2027年3月31日開始事業年度について、継続雇用者(雇用保険一般被保険者に限る)に支払った給与が前年度に比べ3%以上増加 | 前年度からの給与等支給増加額の10%(給与等支給増加率が4%以上の場合は15%、5%以上の場合は20%、7%以上の場合は25%。 さらに教育訓練費が前年度比10%以上増加し、かつ教育訓練費の額が雇用者給与等支給額の0.05%以上である場合は5%の上乗せ、プラチナくるみんまたはプラチナえるぼしの認定を受けた場合は5%の上乗せあり)の税額控除(注4) |

以下に該当する場合には、マルチステークホルダー方針の公表およびその旨の届出が必要です。 *資本金の額、または出資金の額が10億円以上かつ常時使用する従業員数が1,000人以上の法人 *常時使用する従業員数が2,000人を超える法人 *適用年の12月31日時点で常時使用する従業員数が2,000人を超える個人事業主 |

(注1)過去3事業年度の平均所得金額が年15億円を超える事業年度においては適用できません。

(注2)資本金額が1億円以下の法人。ただし、同一の大規模法人(資本金額が1億円を超える法人等)に発行済株式の2分の1以上を所有されている法人及び2以上の大規模法人に発行済株式の3分の2以上を所有されている法人は除きます。

(注3)税額控除は資本金額が3,000万円以下の法人のみ選択可能です。

(注4)その事業年度の法人税額の20%を限度とします。

(注5)資本金額が3,000万円以下の法人は「10%」

原則大企業を対象として、国別報告書(CBCレポート)、事業概況報告書(マスターファイル)、独立企業間価格を算定するために必要と認められる書類(ローカルファイル)の作成が、義務付けられています。

直前会計年度の連結総収入金額が1,000億円以上の多国籍企業グループの最終親事業体や構成事業体である内国法人等が提出義務者となります。

国外関連取引を行った法人は、ローカルファイルを確定申告書の提出期限までに作成し、原則として7年間保存しなければなりません。(同時文書化義務)

一の国外関連者との取引金額が50億以上、または無形資産取引が3億円以上である場合に、同時文書の作成・保存を行います。また、ローカルファイルの作成基準に該当しない場合も、税務調査で要請があれば、作成と提出が必要です。

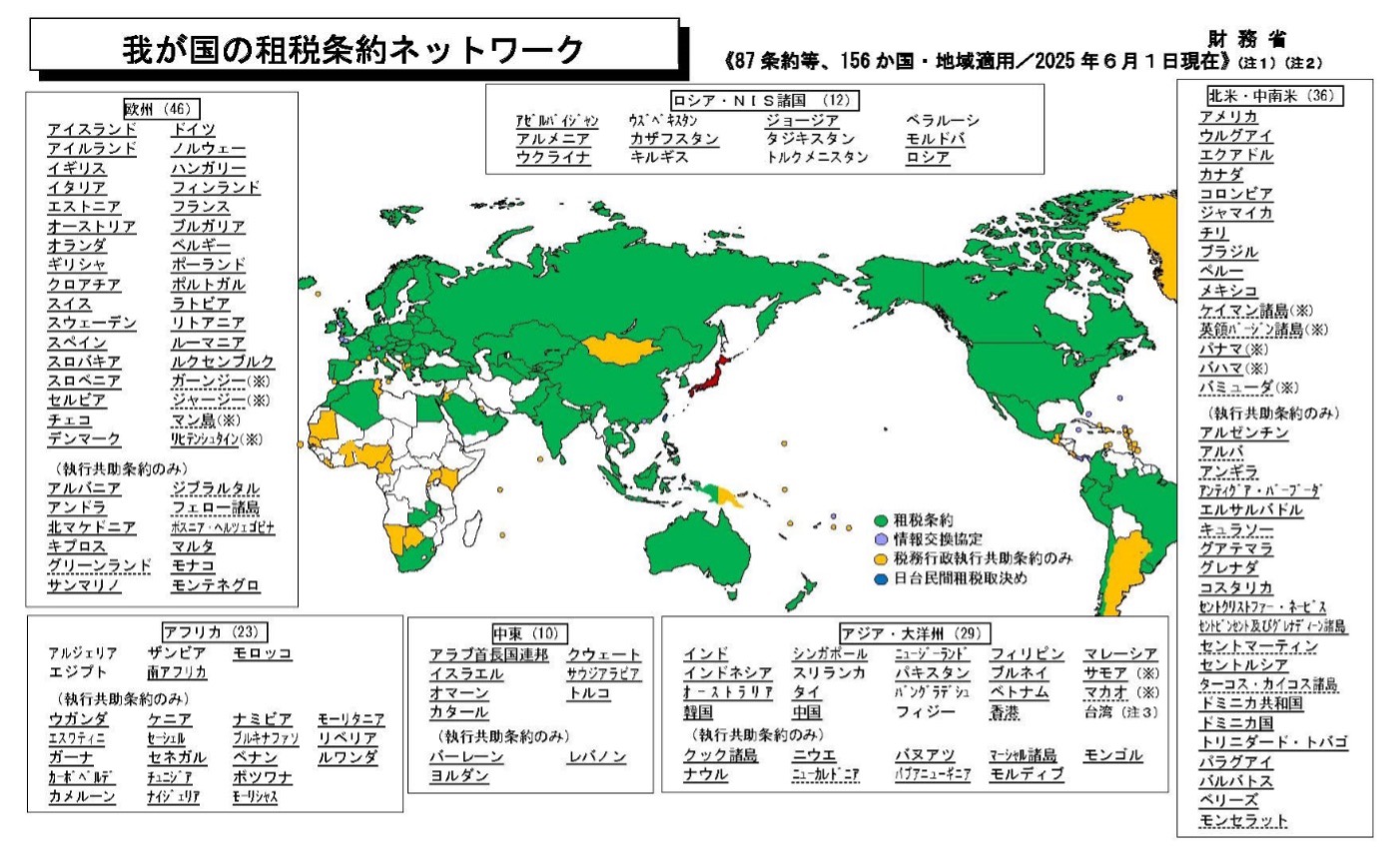

租税条約とは、「所得に対する租税に関する二重課税の回避及び脱税の防止のために締約される条約」をいい、主に国際間の事業に基づく取引や、配当、利子、著作権等の使用料といった投資取引などで発生する二重課税を解消するとともに、脱税を防止することを目的としています。

日本は2025年6 月1日時点で、87条約等、156ヵ国・地域と締約しています。

消費税は、消費一般に広く課税するもので、ほぼ全ての国内における商品の販売、サービスの提供と、保税地域から引き取られる外国貨物を課税対象とし、取引の各段階で課税されます。

消費税は事業者に負担を求めるものではなく、事業者が販売する商品やサービスの価格に含まれて次々と転嫁され、最終的に商品を消費し、またはサービスの提供を受ける消費者が負担することになります。 つまり生産、流通の各段階で二重、三重に課税されることのないよう、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除(注)し、税が累積しない仕組みになっています。

(注)2020年10月1日以降に取得する一定の居住用賃貸建物に係る課税仕入れ等の消費税額については、控除の対象から除かれます。

課税取引

消費税の課税対象は、「国内取引」と「輸入取引」に限られ、国外で行われる取引は課税対象にはなりません。

国内取引の課税対象は、国内において事業者が事業として対価を得て行う資産の譲渡若しくは貸付けまたは役務の提供に該当する取引です。

輸入取引の場合は、保税地域から引き取られる外国貨物が課税対象となります。

(海外からの電気通信役務の提供)

国外事業者が、インターネットを通して日本国内の消費者又は事業者に対して提供する電子書籍、音楽配信などは、国内取引に区分される消費税課税取引となり、消費者向けの取引については、国外事業者が納税義務を負い、国内事業者向けの取引については、購入を行った国内事業者が納税義務を負うことになります。(リバースチャージ)

輸出免税取引

課税事業者が国内から行った資産の輸出や、非居住者に対する役務の提供、輸出取引として消費税が免除されます。

ただし、国内に所在する資産の運送・保管、国内での飲食・宿泊などは輸出取引とはならず課税取引とされます。

非課税取引

消費一般に広く負担を求める消費税の性格から、課税対象としてなじまないものや、社会政策的配慮から課税が適当でない取引は非課税とされています。

具体的には、土地の譲渡及び貸付け、有価証券等の譲渡、金銭や仮想通貨など支払い手段の譲渡、預貯金や貸付金の利子、郵便切手や商品券などの譲渡、行政手数料、外国為替の手数料、社会保険の医療費、介護や社会福祉サービス、学校の授業料や教科書代、住宅の貸付け(注)など17項目が、非課税取引とされています。

(注)これまでは契約上明らかに居住用である場合に限り非課税取引とされていましたが2020年4月1日以降は、契約上貸付けに係る用途が明からでない場合でも、貸付の状況から判断して明らかに居住用である場合は非課税取引とされることになりました。

不課税取引

上記のいずれにも該当しないものは、消費税の適用外となる不課税取引です。税金や給与、寄付金、損害賠償金などが含まれます。

| 事業者が行う取引 | 国内取引 | 資産の譲渡等 | 17項目 | 非課税取引 |

|---|---|---|---|---|

| 上記以外 | 課税取引 | |||

| 免税取引 | ||||

| 資産の譲渡等に該当しない取引 | 不課税取引 | |||

| 国外取引 | 不課税取引 | |||

| 輸入取引 | 非課税取引 | |||

| 課税取引 | ||||

消費税の納税義務者は、国内取引は、課税資産の譲渡等を行う事業者、輸入取引は課税貨物を保税地域から引き取る者(事業者でない個人を含む)です。

ただし基準期間(注1)の課税売上高が1,000万円以下の事業者は、免税事業者(注2)となります。

免税事業者は、課税資産の譲渡等を行っても、その課税期間は消費税が課されません。ただしその場合は課税仕入れ及び課税貨物に係る消費税額の控除もできないため、輸出をメインとする業者や設立当初に多額の設備投資等を行う事業者など、課税売上に対する消費税より課税仕入れに対する消費税の方が多額となる見込みの場合は、あえて課税事業者選択届を税務署長へ提出し、課税事業者となることにより、その差額分の消費税の還付を受けるという方法もあります。

(注1)法人の場合は、原則としてその事業年度の前々事業年度をいいます。

(注2)基準期間の課税売上高が1,000万円以下でも、特定期間(注3)の課税売上高が1,000万円を超えた場合、消費税の課税事業者となります。(特定期間の課税売上高に代えて、同期間の給与等支払額の合計額で判定することもできます(注4))。

(注3)法人の場合は、原則としてその事業年度の前事業年度開始の日以後6か月の期間をいいます。

(注4)国外事業者については、2024年10月1日以後に開始する課税期間からは給与等支払額の合計額での判定は適用できません。

また新たに事業を開始した場合は、1年目と2年目は基準期間がないため、原則として免税事業者となります。ただしその事業年開始日の資本金が1,000万円以上である法人は、その課税期間の納税義務は免除されず、設立当初2年間は課税事業者となります。3年目以降は基準期間が存在するので、原則通り基準期間の課税売上高によって納税義務を判定します。(注5,6)

(注5)2024年10月1日以後に開始する事業年度より、国内の課税売上高が5億円超または全世界における収入金額が50億円超の法人が設立した資本金1,000万円未満の法人は、基準期間がない課税期間についても納税義務は免除されません。

(注6)2024年10月1日以後に開始する事業年度より、国外事業者のうち日本における事業開始時の資本金が1,000万円以上である場合は、基準期間がある課税期間についても納税義務は免除されません。

消費税の税率は、10%(国税7.8%、地方税2.2%)です。

なお、酒類・外食を除く飲食料品及び週2回以上発行される新聞(定期購読契約に基づくもの)は軽減税率8%(国税 6.24%、地方税1.76%)が適用されます。

納付する消費税額は、「課税売上に係る消費税額-課税仕入れ等に係る消費税額」で計算されます。「課税売上」とは、課税取引の売上金額と輸出取引等の免税売上金額の合計額をいい、「課税仕入れ等」とは、国内における課税仕入と外国からの課税貨物の引取価格の合計額をいいます。

課税売上げに係る消費税額から控除する課税仕入れ等に係る消費税額(以下、「仕入控除税額」といいます)の計算は、原則的な方法(原則課税)と、簡易な方法(簡易課税)の2パターンがあります。

原則課税により計算する場合の仕入控除税額は「課税売上割合」によって区分されます。

課税売上割合は次の式で計算します。

| 課税売上割合」=「課税期間の課税売上高」÷「課税期間の総売上高 |

分母の「総売上高」は、国内における資産の譲渡等の対価の額(課税売上高+輸出売上高+非課税売上高)の合計額、分子の「課税売上高」は、国内における課税資産の譲渡等の対価の額(課税売上高+輸出売上高)の合計額をいいます。

「課税売上割合が95%以上」、かつ、課税売上高が年間5億円以下の場合には、課税売上に係る消費税額から、課税仕入れ等に係る消費税額の全額を控除します。

一方、「課税売上割合が95%未満」、または、課税売上高が年間5億円超の場合には課税売上に係る消費税額から、課税仕入れ等に係る消費税額のうち、課税売上に対応する部分のみが控除されます。したがって、次の(A)又は(B)の方式で計算した仕入控除税額を、課税売上に係る消費税額から控除します。

| 仕入控除税額 | 課税売上割合が95%以上 かつ年間課税売上高が5億円以下 |

全額控除 | 課税売上割合が95%未満 または年間課税売上高が5億円超 |

個別対応方式で計算 (A) |

| 一括比例配分方式で計算 (B) |

(A)個別対応方式

課税期間中の課税仕入れ等に係る消費税額のすべてを、「① 課税売上にのみ対応する消費税」、「② 非課税売上にのみ対応する消費税」、「➂ ①と②の両方に対応する消費税」、の3つに区分します。

区分を行った上で、次により計算した金額が仕入控除税額となります。

| 仕入控除税額 = ① +( ➂ × 課税売上割合 ) |

(B)一括比例配分方式

課税仕入れ等に係る消費税額が、上記(A)の3つに区分されていない場合に適用します。ただし区分されていてもこの方式を選択することはできます。

区分を行った上で、次の算式により計算した金額が仕入控除税額となります。

| 仕入税額控除 = 課税仕入れ等に係る消費税額 × 課税売上割合 |

一括比例配分方式を選択した場合は、2年以上継続適用した後でなければ、個別対応方式へ変更することはできませんので、少なくとも2年間を通していずれの方式を選択する方が有利となるかを検討する必要があります。

なお、個別対応方式から一括比例配分方式への変更に制限はありません。

仕入税額控除を行うためには、課税仕入れ等の事実を記録した帳簿と、事実を証する請求書等の両方の保存が必要となります。両方の保存がない場合は、その取引については税額控除ができません。なお帳簿と請求書等は税率(10%・8%)ごとの区分経理に対応したものが求められます(区分記載請求書等保存方式)。

さらに、2023年10月からは税務署長へ申請し登録(注)を受けた課税事業者から交付された「適格請求書」等の保存が必要となります(「1-6)適格請求書等保存方式」参照)。

1-6-a) 適格請求書発行事業者の登録

2023年10月1日から導入された適格請求書等保存方式(インボイス制度)のもとでは、適格請求書発行事業者(以下、「登録事業者」といいます。)のみが適格請求書(以下、「適格インボイス」といいます。)を交付することができます。課税期間の初日から登録事業者になろうとする場合は、その課税期間初日から起算して15日前の日までに登録申請書を提出する必要があります。提出後、税務署から登録番号などの通知が行われ、国税庁のインターネットサイトに公表されます。

1-6-b) 適格インボイスと区分記載請求書の違い

適格インボイスとは売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の区分記載請求書の記載事項(以下の①~⑤)に、⑥~⑧が追加されたものをいいます。

|

① 請求書発行事業者の 氏名又は名称 ② 取引年月日 ③ 取引の内容(軽減対象税率の対象品目である旨) ④ 税率ごとに区分して合計した対価の額 ⑤ 書類の交付を受ける事業者の氏名又は名称 ⑥ 登録番号 《課税事業者のみ登録可》 ⑦ 適用税率 ⑧ 税率ごとに区分した消費税額等 |

1-6-c) 適格インボイスの交付と保存

インボイス制度では、売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、適格インボイスを交付しなければなりません(また、交付した適格インボイスの写しを保存しておく必要があります)。

買手は仕入税額控除の適用を受けるために、原則として、売手である登録事業者から交付を受けた適格インボイスの保存等が必要となります。

1-6-d) 免税事業者

免税事業者である法人及び個人は、登録事業者になることができないため適 格インボイスを発行することができません。従って買手が免税事業者から受け取った請求書については、買手の消費税申告の計算において仕入税額控除を行うことができません。(ただし一定期間経過措置があります。1-6-e)参照)つまり免税事業者が、登録事業者になることを希望する場合は、課税事業者を選択する必要があります。

1-6-e) 経過措置

インボイス制度の導入にともない、これまで免税事業者だった事業者が課税事業者となったことによる税負担の緩和、また請求書等の保存義務にかかる事務負担の緩和などの観点から、以下のような経過措置が設けられています。

| 措置項目 | 概要 | 適用対象者 | 適用期間 |

|---|---|---|---|

| 免税事業者からの仕入に係る仕入税額控除 | 免税事業者からの課税仕入についても80%または50%の仕入税額控除を認める。 | 課税事業者である買い手 | 2023年10月1日~2026年9月30日の課税仕入れ・・・80% 2026年10月1日~2029年9月30日の課税仕入れ・・・50% |

| 小規模事業者に係る税額控除に関する経過措置(2割特例) | 納付税額をその課税期間の課税標準額に係る消費税額の20%とすることができる。 | 適格請求書発行事業者の登録により課税事業者となった免税事業者 (ただし、2024年10月1日以後に開始する課税期間より、その課税期間に初日において恒久的施設を有しない国外事業者は、簡易課税制度を適用できません。) | 2023年10月1日から2026年9月30日までの属する各課税期間 |

| 少額の適格インボイスの保存義務の免除 | 1万円未満の課税仕入れについて、一定の事項が記載された帳簿の保存のみで仕入税額控除を認める。 | 基準期間における課税売上高が1 億円以下又は特定期間における課税売上高が5,000 万円以下の事業者(売り手) | 2023年10月1日から2029年9月30日までの間に行った課税仕入れ |

上記の経過措置は、2024年4月1日時点の法令に基づくものです。

簡易課税制度とは、課税売上高から納付する消費税額を計算する制度です。

具体的には、課税売上高に対する消費税額に事業区分ごとの「みなし仕入率」を乗じた金額が仕入控除税額となります。

原則課税のように実際の課税仕入れ等に係る消費税額は計算せず、課税売上高のみから納付すべき消費税額を算出できる点で簡易な方法とされています。

基準期間の課税売上高が5,000万円以下で、かつ簡易課税制度を選択することをその課税期間開始日の前日までに税務署長に届出済みであることが適用の要件です。

(ただし、2024年10月1日以後に開始する課税期間より、その課税期間に初日において恒久的施設を有しない国外事業者は、簡易課税制度を適用できません。)

| 事業区分 | 該当事業 | みなし仕入率 |

|---|---|---|

| 第一種 | 卸売業 | 90% |

| 第二種 | 小売業 | 80% |

| 第三種 | 製造業、建設業、鉱業、農林水産業等 | 70% |

| 第四種 | 飲食店業等、第一、二、三、五、六種以外の事業 | 60% |

| 第五種 | 金融・保険業、運輸通信業、サービス業(飲食店業を除く) | 50% |

| 第六種 | 不動産業 | 40% |

事業区分が1種類の事業のみを営む事業者は、課税売上高にみなし仕入率を乗じた額が仕入控除税額になります。

2種類以上の事業を営む場合は、課税売上を取引ごとに区分する必要があります。区分を行っていない場合は、最も低い事業のみなし仕入率のみを用いて仕入控除税額を計算します。したがって2種類以上の事業を行う事業者は、まず自分の会社の事業区分を正確に判定した上で、取引ごとに区分処理しておくことが税額計算を行う上で有利になります。

なお、簡易課税制度を適用できる事業者が、1-6-e)の2割特例の適用要件を満たす場合は、簡易課税か2割特例のいずれか有利な方で納税額の計算することができます。

法人の課税期間は、原則事業年度と一致しますが、事前に届出ることにより、3ヶ月毎または1ヶ月毎に区切ることもできます。

確定申告書は、課税期間の末日の翌日から2か月以内に税務署へ提出し、その申告に係る消費税を納付することになります。(課税売上高がなく、かつ、納付する消費税額もない場合は確定申告書の提出義務はありません。)

直前の課税期間の年間税額が48万円を超える場合は、各中間対象期間の末日の翌日から2カ月以内に中間申告と中間納付が必要になります。

課税期間終了後、支払った税金が受取った税金を上回っている場合には、申告を行えば、消費税は還付されます。

| 直前課税期間の確定税額 | 中間申告・納付回数 | 中間納付額 |

|---|---|---|

| 4800万円超 | 年11回 | 直前課税期間の確定税額の12分の1 |

| 400万円超 | 年3回 | 直前課税期間の確定税額の4分の1 |

| 400万円以下48万円超 | 年1回 | 直前課税期間の確定税額の2分の1 |

| 48万円以下 | 中間申告・納付不要 | |

また各中間申告対象期間について仮決算を行う場合は、上記の前年度実績による中間申告・納付に代えて、仮決算で計算した税額によって中間申告・中間納付を行うことができます。前年度に利益がでたため前年度実績による納付額の負担が大きい場合などに有効になります。なお仮決算で計算した税額がマイナスとなっても還付を受けることはできません。

中間納付があった場合は、確定申告の際に年間税額から中間納付税額の合計額を控除します。

課税貨物については、その課税貨物を保税地域から引き取ろうとする者が、税関長に輸入申告書を提出し、その貨物に係る消費税額を納付します。

この消費税額は、上記1-5)の仕入控除税額の計算に含まれます。

毎年1月1日現在において、土地、家屋、償却資産を有する法人、個人に課税されます。

| 課税対象 | 土地・家屋 | 償却資産(注) |

|---|---|---|

| 納税義務者 | 1月1日現在、所有者として法務局に登記される個人、法人 | 1月1日現在において償却資産を有している事業者 |

| 免税点 | 土地30万円、建物20万円 | 150万円 |

| 税率 | 1.4%+都市計画税(0.3%以下) | 1.4% |

| 課税標準 | 市町村が独自に評価した金額に対し課税される。 | 取得価額を基準にして、毎年定率法により評価減した金額に対して課税される。 |

| 申告期限 | (申告不要) | 1月31日 |

| 納付 | 4月、7月、12月、2月中に市町村の条例により納期が定められ、普通徴収にて納付する。 | |

| その他 | 住宅等は軽減の特例がある。 | 一括償却資産は対象外となる。 |

(注)中小企業者等が市区町村から先端設備等の導入計画の認定を受け、一定の機械装置、工具器具備品、建物付属設備を2025年3月31日までに取得した場合には、償却資産税の課税標準が、3~5年間、2分の1~3分の1に軽減されます。

人口30万人以上の都市等において、事業所の面積が1000㎡超、または、従業員数100名超の事業者に対して課税されます。概要は以下の通りです。

| 税額 | 資産割 事業所床面積 1㎡あたり600円 従業員割 従業員給与総額×0.25% |

|---|---|

| 申告期限 | 法人の場合には決算日から2カ月以内 個人の場合には3月15日 |

| 納付期限 | 申告期限と同じ |

売買等により、不動産(土地、建物)を取得した法人および個人に対して課税されます。(登記の有無を問いません)

| 課税標準 | 取得した不動産の固定資産税評価額 | |

|---|---|---|

| 税率 | 4% | |

| 免税点 | 土地 | 10万円 |

| 建物 | 1戸につき23万円、その他1戸につき12万円 | |

| 非課税取引 | 相続、法人の合併または分割による取得など | |

給与所得者には所得税が課せられます。課税対象は、月給、賃金、役員報酬等、これらの性質を有する対価です。また、金銭で支給された給与だけでなく、車、社宅、貸付金の金利、扶養家族の学費、健康保険料・厚生年金保険料の個人負担分、医療費など、個人的な物とみなされる費用を、雇用者が負担した場合には、現物給与として、給与に加算して課税されるので、注意が必要です。

ただし、毎月一定額までの通勤に係る交通費、業務による転勤の際の引越費用や、市場金利以上での貸付金利子、居住者である外国人や非居住者のホームリーブに係る費用(所定の回数まで)は、課税の対象となりません。

また社宅については、賃貸料相当額を個人負担分として徴収していれば、課税の対象とはなりません。(賃貸料相当額については、次ページの表をご参照ください。)

| 給与の総収入金額 | 給与所得控除額 | |

|---|---|---|

| 千円超 | 千円以下 | |

| 0 | 1,900 | 65万円 |

| 1,900 | 3,600 | 給与の総収入金額 x 30%+ 8万円 |

| 3,600 | 6,600 | 給与の総収入金額 x 20%+ 44万円 |

| 6,600 | 8,500 | 給与の総収入金額 x 10%+ 110万円 |

| 8,500 | 195万円(上限) | |

(注)2025年分の所得税から適用されますが、源泉徴収税額表等の改正は2026年1 月1日から、つまり源泉徴収での適用は2026年1月1日から以降に支払う給与等からとなります。2025年分は年末調整での対応となります。

役員又は従業員が社宅を使用している場合には、会社が賃貸料相当額を本人から徴収していない場合は、税務上、現物給与として取り扱われますので、通常は、賃貸料相当額を給与から天引きします。賃貸料相当額は、土地・建物の固定資産税の課税標準額と面積から、下記のように計算します。

| 使 用 人 |

賃貸料相当額 | (建物の固定資産税の課税標準額×0.2%)+(12円×建物の総床面積㎡/3.3㎡)+(土地の固定資産税の課税標準額×0.22%) | ||

| 課税対象 | 無償で貸与している場合 | 賃貸料相当額に課税 | ||

| 個人負担分を徴収している場合 (賃貸料相当額の50%以上) |

非課税 | |||

| 個人負担分を徴収している場合 (賃貸料相当額の50%未満) |

賃貸料相当額と個人負担分との差額に課税 | |||

| 役員 | 賃貸料相当額 | 豪華社宅 | 床面積が240㎡超で、豪華なもの(内外装、家賃・取得価額が高価) | 時価 |

| 小規模な住宅 | 床面積が132㎡以下 (建物の耐用年数が30年超の場合は、99㎡以下) |

(建物の固定資産税の課税標準額×0.2%)+(12円×建物の総床面積㎡/3.3㎡)+(土地の固定資産税の課税標準額×0.22%) | ||

| それ以外 | 自己所有 | (建物の固定資産税の課税標準額×1%)+(土地の固定資産税の課税標準額×0.5%) | ||

| 借り上げ社宅 | 実際の家賃の50%と上記のいずれか多い金額 | |||

| 課税対象 | 無償で貸与している場合 | 賃貸料相当額に課税 | ||

| 個人負担分を徴収している場合 (賃貸料相当額の50%以上) |

賃貸料相当額と個人負担分との差額に課税 | |||

| 個人負担分を徴収している場合 (賃貸料相当額の50%未満) |

||||

日本の会社から非居住者である取締役に支払われた給与は、その役務の提供が、海外で行われていた場合でも、日本で稼得した所得とみなされ、日本で課税が発生します。

給与所得者については、上記の給与所得控除額の50%を超える特定支出の額がある場合には、申告によりその超える部分が控除されます。

特定支出とは、通勤費、転勤に伴う転居費(旅費、宿泊費、荷物の運賃)、職務上直接必要な研修費、資格取得費、図書費、衣服費、交際費 などです。

なお職務上直接必要な図書費、衣服費、交際費を「勤務必要経費」といい、勤務必要経費については65万円が上限です。

特定支出については、給与支払者の所定の証明が必要で、また確定申告が必要です。

健康保険料や厚生年金の保険料等は全額控除することができます。

また、生命保険料、介護医療保険料、及び個人年金保険料を支払った場合には、合計12万円を上限として控除することができます。(介護医療保険料については2012年以後に契約した保険に適用)。

地震保険料は5万円を上限として控除でき、10年以上の長期の損害保険料で、満期返戻金がある場合も最高1万5千円を控除することができます。ただし地震保険料控除と長期損害保険料控除の合計額は5万円を上限としています。

配偶者や扶養者などの人的控除も、所得税も住民税も控除することができます。そのうち主なものは下記のとおりです。(注1)

| 名 称 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 基礎控除 | 所得金額 /控除額 132万円以下 / 95万円 132万円超336万円以下/88万円(注2) 336万円超489万円以下/68万円(注2) 489万円超655万円以下/63万円(注2) 655万円超2,350万円以下/58万円 2350万円超2400万円以下/48万円 2400万円超2450万円以下/32万円 2450万円超2500万円以下/16万円 2500万円超 /0円 |

43万円 ただし本人の所得が2,400万円超の場合は、0~29万円 |

| 配偶者控除(注3) | 本人の所得に応じ38万円、26万円、13万円 (配偶者が70歳以上の場合は、48万円、32万円、16万円) |

本人の所得に応じ33万円、22万円、11万円 (配偶者が70歳以上の場合は、38万円、26万円、13万円) |

| 配偶者特別控除(注3) | 本人及び配偶者の所得に応じ、1万円~38万円 | 本人及び配偶者の所得に応じ、1万円~33万円 |

| 扶養控除 | ||

| 16歳未満 | 対象外 | 対象外 |

| 16歳以上19歳未満 | 38万円 | 33万円 |

| 19歳以上23歳未満 | 当該扶養親族の所得に応じ、3万円~63万円 | 当該扶養親族の所得に応じ、3万円~45万円 |

| 23歳以上70歳未満(注4) | 38万円 | 33万円 |

| 70歳以上 | 48万円 | 38万円 |

(注1) 給与の支払いを受ける居住者が、非居住者である親族について、上記の人的控除を受ける場合は、給与支払い時や年末調整の際に、一定の「親族関係書類」若しくは「送金関係書類」またはその両方を給与の支払者に提出又は提示する必要があります。また確定申告の際にこれらの控除を受ける場合は、給与の支払者に既に提出又は提示した場合を除いて、確定申告書に「親族関係書類」及び「送金関係書類」を添付して提出、又は提出の際に提示する必要があります。

(注2) 2027年分以後は「58万円」

(注3)配偶者控除と配偶者特別控除はいずれか一方のみ適用できます。また本人の所得が1,000万円を超える場合は、いずれの適用も受けることができません。

(注4)2023年以後は、30歳以上70歳未満の国外に居住する親族は、留学生や障害者など一定の者を除き、扶養控除の適用対象外となります。

給与所得者の給与は各月の源泉所得税の対象になっています。

源泉徴収される所得税額は下記のような給与所得の源泉徴収税額表により、給与等の金額、扶養者の人数によって決定されます。(非居住者の場合は金額、扶養人数に関係なく20.42%の源泉所得税が課されます。)

なお所得税を適切に源泉徴収するため、給与所得者は給与の支払者を通して、税務署に扶養控除申告書(扶養親族の氏名その他の詳細な情報を記載)を提出しなければなりません。給与の支給に際しては、給与や通勤交通費等の支給項目と源泉所得税や社会保険料等の控除項目をそれぞれ計算し、支給項目の合計から控除項目の合計を控除した金額を支払います。

| その月の社会保険料控除後の給与等の金額 | 扶養親族等の数 | |||||

|---|---|---|---|---|---|---|

| 円以上 | 円未満 | 0人 | 1人 | 2人 | 3人 | 4人 |

| 税額 | ||||||

| : | : | : | : | : | : | : |

| 335,000 | 338,000 | 11,360 | 8,210 | 6,600 | 4,980 | 3,360 |

| 338,000 | 341,000 | 11,610 | 8,370 | 6,720 | 5,110 | 3,480 |

| 341,000 | 344,000 | 11,850 | 8,620 | 6,840 | 5,230 | 3,600 |

| 344,000 | 347,000 | 12,100 | 8,860 | 6,960 | 5,350 | 3,730 |

| : | : | : | : | : | : | : |

-給与計算例-

<前提条件>

*役員以外、年齢40歳未満

*扶養親族 3名(妻、子供(16歳以上)2名)

*その月の給与額(所得税、社会保険料等控除前)400,000円

*通勤交通費月額 20,000円

*社会保険料(下記、9-2)の料率)

*健康保険料 20,992円、厚生年金保険料 37,515円、雇用保険料 2,310円

<源泉所得税の算出>

社会保険料控除後の給与等の金額 =

400,000円-20,992円-37,515円-2,310円=339,183円

上記の源泉徴収税額表にて、339,183円・扶養人数3人→源泉徴収税額 5,110円

| 支給項目 | 控除項目(注) | |||

|---|---|---|---|---|

| 月額給与 | 400,000 | 健康保険料 | 20,992 | |

| 通勤交通費 | 20,000 | 厚生年金保険料 | 37,515 | |

| 雇用保険料 | 2,310 | |||

| 源泉所得税 | 5,110 | |||

| 差引支給額 | ||||

| 合計 | 420,000 | 合計 | 65,927 | 354,073 |

注)通常この他に月々の給与から個人住民税が控除されます。個人住民税は、その年の所得に下記5)の税率を乗じて年間額が計算され、原則として翌年6月から翌々年5月の12か月間の月額給与において年間額の1/12ずつが控除されます。控除された税額は会社を通じて市区町村に納付されます。

上記の給与計算例における社会保険料について、事業主と本人のそれぞれの負担額は以下の通りとなります。

(単位:円)

| 事業主 | 本人 | |

|---|---|---|

| 健康保険料 | 20,992(51.20/1,000) | 20,992(51.20/1,000) |

| 厚生年金保険料 | 37,515(91.50/1,000) | 37,515(91.50/1,000) |

| 雇用保険料 | 3,780(9.0/1,000) | 2,310(5.50/1,000) |

| 労災保険料 | 1,260(3.0/1,000) | None |

| 合計 | 63,547(154.70/1,000) | 60,817(148.20/1,000) |

個人の税金は所得税と住民税から構成されています。また、事業を行っている場合や専門的職業に就いている場合には、さらに3%から5%の個人事業税が課されます。

非居住者の場合、通常は上記のような各種の控除等は無く、原則20.42%の源泉所得税が控除され、課税関係も終了します。ただし所得の種類によっては、申告することで税率が緩和されることもあります。

また、日本の会社によって支払われた配当、利子所得、年金、賞金なども源泉所得税が課されます。

所得税は所得金額に応じて、下表のとおり5%~45%の累進課税となっています。

| 課税総所得金額 | 下限金額に対する基本税額 | 超過額に対する税率 | |

|---|---|---|---|

| 超 | 以下 | ||

| 195万円 | 0 | 5% | |

| 195万円 | 330万円 | 97,500円 | 10% |

| 330万円 | 695万円 | 427,500円 | 20% |

| 695万円 | 900万円 | 636,000円 | 23% |

| 900万円 | 1,800万円 | 1,536,000円 | 33% |

| 1,800万円 | 4,000万円 | 2,796,000円 | 40% |

| 4,000万円 | 4,796,000 | 45% | |

(注)算出税額の2.1%が別途復興特別所得税として課されます。(2037年まで)

個人の住民税は 道府県民税と市町村民税があり、それぞれに所得割と、均等割があります。 所得割は、一律10%(道府県民税4%、市町村民税6%)、均等割は、年間一人当たり約5,000円(注1)です。

(注1)大阪市在住の場合5,300円(府民税1,300円+市民税3,000円+森林環境税1,000円)

東京都在住の場合5,000円(都民税1,000円+区市町村民税3,000円+森林環境税1,000円)(注2)

(注2) 森林環境税とは、2024年度から国内に住所のある個人に対して課税される国税であり、市区町村において、個人住民税均等割と併せて1人年額1,000円が徴収されるものです。

個人の所得税に関しても日本の税法は自主申告制度です。

通常、納税者は確定申告書に収入と経費を記載して、自分で税額を計算、申告し、申告した金額を納付します。ただし、その年中の給与等の収入金額が2000万円以下(この場合は給与支払者による年末調整のみで課税関係が完了します)や、他の所得金額が20万円以下である場合等一定の場合は、確定申告は不要です。

また給与支払者から源泉所得税を控除された非居住者も、正しく控除されている限りは確定申告を行う必要はありません。

結婚した場合も合算で申告する必要はなく、その所得の種類毎に行えば足ります。

前年度の所得税の確定申告及び申告額の納付は翌年の2月16日(注)から3月15日の間となります。(注)還付のための申告は、これ以前でも行えます。

前年度に確定申告書を提出した人で、源泉所得税控除後の納税額が15万円以上の人は、7月31日、11月30日までにそれぞれ、前年の納税額の3分の1ずつを、予定納税として納付することになります。この予定納税や前払いした源泉所得税は、申告納税額がその金額を下回っていれば、確定申告により還付されることとなります。

個人は、その居住形態によってそれぞれの所得の種類毎に、所得税・住民税の税率が定められています。

非居住者(居住者以外を指し、日本国内に住所がない、または日本国内に居所が一年以上ない個人)は、それが国内、国外のいずれで支払われたかに関わらず、日本で稼得した所得に対して課税されます。

しかし給与や報酬については、日本での滞在期間が年間183日を超えていないなどの要件を満たしていれば、「租税条約に関する届出書」を所轄税務署長に提出することにより免税となります。

居住者の中で、日本の国籍がなく、かつ、過去10年間のうち国内に住んでいた期間が通算して5年以下であれば、非永住者として課税されることになります。非永住者は、日本で稼得した所得だけでなく、日本以外で稼得した所得のうち日本に送金されたものに対しても、日本の所得税が課されます。

非居住者・非永住者以外の個人はすべて永住者である居住者として課税されます。

永住者である居住者は、全世界の所得が日本の所得税の適用を受けます。ただし、日本と外国の所得税が重複して課されている場合は、その分については税額の控除があります。

| 国内源泉所得 | 国外源泉所得 | |||||

| 国内払い | 国外払い | 国内払い | 国外払い | |||

| 国内に送金された部分 | 国内に送金されない部分 | |||||

| 居住者 | 永住者 | 課税 | ||||

| 非永住者 | 課税 | 非課税 | ||||

| 非居住者 | 課税 | 非課税 | ||||

| 区分 | 日本国籍の有無 | 居所を有する期間 | 過去10年間のうち住所または居所を有していた期間の合計 | 居住形態 | |

| 住所あり | 有 | 5年超 | 永住者 | ||

| 無 | |||||

| 有 | 5年以下 | ||||

| 無 | 非永住者 | ||||

| 住所なし | 居所あり | 有 | 引き続き1年以上 | 5年超 | 永住者 |

| 無 | |||||

| 有 | 5年以下 | ||||

| 無 | 非永住者 | ||||

| 1年未満 | 非居住者 | ||||

| 居所なし | |||||

日本の社会保険制度には、健康保険、介護保険、厚生年金保険、雇用保険、労災保険があります。

健康保険は、会社員などとその扶養家族が病気やけがをしたとき、出産したとき、亡くなったときに、必要な保険給付を行う制度です。

介護保険は、国民が介護保険料を支払い、その保険料を財源として要介護者たちに介護サービスを提供する制度です。

また厚生年金保険は老齢、障害、死亡した場合に、国民年金の基礎年金に上乗せして、加入者に給付を行う制度です。

健康保険・厚生年金保険は常時雇用されている従業員、報酬を受けて勤務する役員であればすべて加入対象となります。また契約社員、パートタイマーなどの短時間労働者でも、同様の業務をしている一般従業員に対して、1日または1週間の所定労働時間と1か月の所定労働日数の両方が概ね4分の3以上の場合は加入対象となります。(従業員501人以上の会社は上記要件に該当しない場合も加入対象となる場合があります)

介護保険は健康保険の加入者である40歳以上、65歳未満の方が加入者となります。

上記の各保険料は、事業主と従業員がそれぞれ折半で負担します。従業員負担分は基本的に毎月の給与(賞与)から天引きされ、事業主負担分と合わせて翌月末までに、事業主が納付します。

雇用保険は、労働者が失業した場合や雇用の継続が困難な場合に、労働者の生活の安定を図り、再就職を促進するため必要な給付を行う制度です。

労災保険は、労働者の仕事中や通勤途上の負傷、仕事に起因する病気や死亡に対して、被災労働者や遺族を保護するため必要な保険給付を行う制度です。

雇用保険は、役員を除く従業員は原則加入させなければなりません。契約社員、パートタイマーなどの短時間労働者は、「31日以上引き続き雇用されることが見込まれ、かつ、1週間の所定労働時間が20時間以上」の場合加入義務があります。労災保険は、従業員を雇っていれば事業所として包括的に加入することになりますので雇用形態(正社員、契約社員、パートの別)によらず、全ての労働者が加入対象となります。法人の代表者(代表取締役等)は加入できません。代表者以外の役員も原則加入できませんが、従業員としての地位があり、労働者的な性格があれば加入できる場合があります。また代表者の同居の親族も原則加入できませんが、他の従業員と就業実態が同様であること、取締役等でないことを条件に加入できる場合があります。

雇用保険料は事業主、従業員がそれぞれ定められた保険料率を負担します。従業員負担分は基本的に毎月の給与(賞与)から天引きします。労災保険料は全額事業主の負担です。

保険料の納付は、事業主が4月から翌年3月までの1年間について、年間保険料の計算を行い、事業主負担分と従業員負担分を合わせて毎年7月に(納付額が一定額以上の場合は、7月、10月、1月の3回にわけて)納付します。

| 保険料率 | 事業主負担率 | 従業員負担率 | |

|---|---|---|---|

| 健康保険料 | 102.40/1,000(注1) | 51.20/1,000 | 51.20/1,000 |

| 介護保険料 | 15.90/1,000(注1) | 7.95/1,000 | 7.95/1,000 |

| 厚生年金保険料 | 183.00/1,000 | 91.50/1,000 | 91.50/1,000 |

| 雇用保険料 | 14.50/1,000(注2) | 9.00/1,000 | 5.50/1,000 |

| 労災保険料 | 3.00/1,000 (注3) | 3.00/1,000 | - |

(注1)都道府県毎に若干異なります。表は2025年3月以降の協会けんぽ大阪支部の料率です。

(注2)「一般の事業」の2025年4月~2026年3月の料率です。

(注3)「その他の各種事業」の料率です。(料率は業種毎に異なります。)

国際的な交流が活発化する中、海外で働く人や将来を海外で生活する人が増えていますが、海外で働く場合は、本国と派遣先国の両方の社会保障制度に加入をする必要があり、保険料の二重負担の問題が生じます。また年金を受けるためにはそれぞれの国の年金制度に一定期間加入することが要件である場合があり、要件を満たせず結局保険料が掛け捨てになるもあります。

社会保障協定は、これらの問題を踏まえて、「保険料の二重負担」の防止と、「年金加入期間の通算」を目的として2国間で締結されているものです。

日本は以下の国と社会保障協定を締結しています。(2025年6月現在)

ドイツ イギリス 韓国 アメリカ ベルギー フランス カナダ オーストラリア、オランダ チェコ スペイン アイルランド ブラジル スイス ハンガリー インド ルクセンブルク フィリピン スロバキア 中国、フィンランド、スウェーデン、イタリア

基本的に社会保障協定の内容は相手国に関わらず同様ですが、相手国の制度内容によって取扱いが異なる箇所も多くあります。

詳しくは、日本年金機構の下記URLをご参照ください。

https://www.nenkin.go.jp/service/shaho-kyotei/index.html

日本で一定期間年金に加入した外国人が帰国する場合に一定の要件を満たせば、国民年金/厚生年金の脱退一時金を受け取ることができます。

詳しくは日本年金機構の下記URLをご参照下さい。

https://www.nenkin.go.jp/service/jukyu/sonota-kyufu/dattai-ichiji/index.html

| JETRO 対日投資・ビジネスサポートセンター(IBSC) | |

|---|---|

| https://www.jetro.go.jp/invest | 電話 03-3582-4684(東京)/ 06-4705-8650(大阪) |

| What is "invest Tokyo"? | |

| https://www.investtokyo.metro.tokyo.lg.jp/ | - |

| 東京開業ワンストップセンター | |

| https://www.startup-support.metro.tokyo.lg.jp/onestop/jp/ | 電話 03-3582-4943 |

| 財団法人対日貿易投資交流促進協会(MIPRO) | |

| https://www.mipro.or.jp/ | 電話 03-3989-5151 |

| 大阪外国企業誘致センター(O-BIC) | |

| https://o-bic.net/j/ | 電話 06-6944-6298 |

| IBPC 大阪 企業誘致センター | |

| https://www.investosaka.jp/ | 電話 06-6615-5522 |

| 日本公認会計士協会 | |

| https://www.hp.jicpa.or.jp/ | 電話 03-3515-1120 |

| 日本税理士会連合会 | |

| https://www.nichizeiren.or.jp/ | 電話 03-5435-0931 |

| 国税庁ホームページ(英語版) | |

| https://www.nta.go.jp/english/index.htm | |

| 財務省ホームページ(英語版) | |

| https://www.mof.go.jp/english/index.htm | |

大阪本社

〒530-0002

大阪市北区曾根崎新地2丁目3番3号

桜橋西ビル9階

050-7101-1931

大阪メトロ 四つ橋線 西梅田駅 9(C-57)出口より徒歩1分

JR学研都市線 北新地駅 9(C-57)出口より徒歩1分

JR大阪駅 桜橋口より南に 徒歩8分

大阪南事務所

〒543-0045

大阪市天王寺区寺田町2-6-2

アークビル寺田町603号

050-7101-1153

JR環状線 寺田町駅 徒歩3分

東京事務所

〒107-0062

東京都港区南青山2丁目4-15

天翔南青山ビル 413号

050-7101-1932

青山一丁目駅 5番出口から徒歩2分

Copyright ©AIC Tax Co. All Rights Reserved.